Wer regelmäßig im Homeoffice arbeitet, kann Kosten für den heimischen Arbeitsplatz in allen drei DACH-Ländern steuerlich geltend machen. Dieser Artikel gibt einen kompakten Überblick über die aktuellen Regelungen zur Homeoffice-Pauschale. Für detaillierte steuerliche Beratung empfehlen wir die verlinkten offiziellen Quellen und einen Steuerberatenden. Die Rechte, Pflichten und Vereinbarungen rund um Homeoffice behandeln wir in einem eigenen Artikel.

Homeoffice-Pauschale in Deutschland: Die Tagespauschale 2025/2026

Was hat sich seit 2023 geändert?

Mit dem Jahressteuergesetz 2022 wurde die Homeoffice-Pauschale grundlegend reformiert und ab 2023 dauerhaft entfristet. Der Tagessatz stieg von 5 auf 6 Euro, der Jahreshöchstbetrag von 600 auf 1.260 Euro – und sie heißt seither im Steuerrecht offiziell Tagespauschale (§ 4 Abs. 5 Satz 1 Nr. 6c EStG).

Tagespauschale vs. Arbeitszimmer: Was ist günstiger?

Beide Optionen erlauben einen Abzug von bis zu 1.260 Euro pro Jahr – der entscheidende Unterschied liegt in den Voraussetzungen. Die Tagespauschale greift ohne separaten Raum und ohne Nachweispflicht, solange die Arbeit überwiegend von zu Hause erfolgt. Das häusliche Arbeitszimmer ermöglicht den Abzug tatsächlicher Kosten, setzt aber voraus, dass es den Mittelpunkt der gesamten beruflichen Tätigkeit bildet – eine Hürde, die die meisten Arbeitnehmenden nicht erfüllen.

Homeoffice-Pauschale in Österreich: Die Telearbeitspauschale 2025/2026

Neue Rechtslage seit 2025

Seit dem 1. Jänner 2025 ist die steuerliche Behandlung von Homeoffice-Kosten in Österreich durch das Telearbeitsgesetz (TelearbG) neu geregelt. Die bisherige Homeoffice-Pauschale bleibt inhaltlich erhalten, wird aber als Telearbeitspauschale fortgeführt und ist nun fest im neuen Rechtsrahmen verankert.

Was kann geltend gemacht werden? Die wichtigsten Eckpunkte

Für Arbeitnehmende:

- 3 Euro pro Homeoffice-Tag, maximal 100 Tage pro Jahr

- Voraussetzung: An dem Tag wird ausschließlich in der eigenen Wohnung gearbeitet – auch die Wohnung von Angehörigen oder Lebensgefährten zählt.

- Kein Anspruch auf die Pauschale, wenn an dem Tag zusätzlich ein Büro aufgesucht wird oder eine Dienstreise stattfindet.

- Zusätzlich absetzbar: Ergonomische Ausstattung (z. B. Bürostuhl, Schreibtisch) kann zusätzlich als Werbungskosten geltend gemacht werden.

Pflichten von Arbeitgebenden

Die Anzahl der Homeoffice-Tage muss auf dem Jahreslohnzettel ausgewiesen werden – das liegt in der Verantwortung des Arbeitgebenden, nicht der Mitarbeitenden.

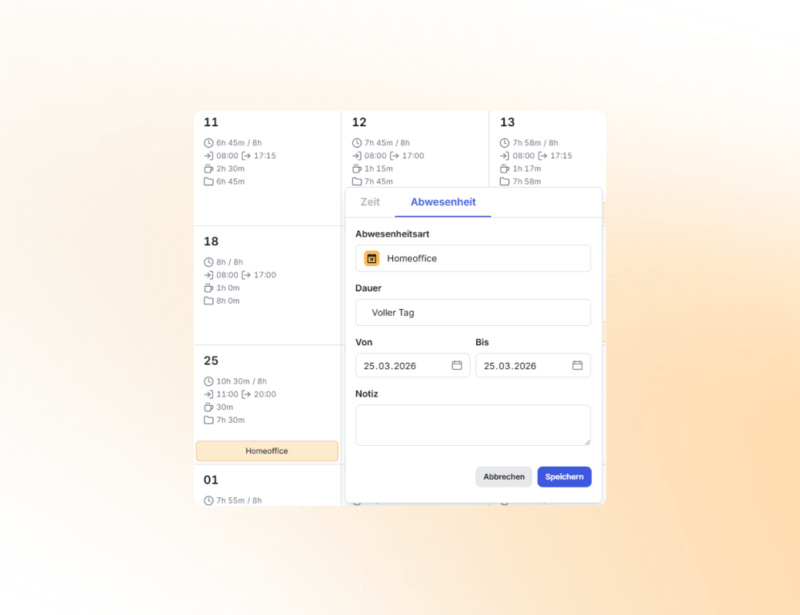

So unterstützt TimeTac Sie dabei: Als Arbeitgebender müssen Sie in Österreich die Homeoffice-Tage Ihrer Mitarbeitenden rechtssicher nachweisen. Mit TimeTac erfassen und dokumentieren Sie Homeoffice-Tage zuverlässig und gesetzeskonform – einfach in der Handhabung, DSGVO-konform und direkt auswertbar für den Jahreslohnzettel.

Pendlerpauschale und Telearbeitspauschale: Kombination möglich?

Ja, Telearbeitspauschale und Pendlerpauschale können grundsätzlich nebeneinander geltend gemacht werden, jedoch nur für jeweils unterschiedliche Tage: An Homeoffice-Tagen entfällt die Pendlerpauschale, an Bürotagen entfällt die Telearbeitspauschale.

Homeoffice steuerlich absetzen in der Schweiz

Keine einheitliche Bundesregelung

Die Schweiz kennt keine bundesweite Homeoffice-Pauschale. Absetzbar sind je nach Kanton anteilige Raumkosten sowie Arbeitsmittel – viele Kantone gewähren eine Pauschale von bis zu 1.500 CHF/Jahr bei überwiegend beruflicher Nutzung.

Wichtig für Arbeitgebende: Wer Mitarbeitende dauerhaft zur Heimarbeit verpflichtet, ohne alternativen Arbeitsplatz, ist nach Art. 327a OR zur Kostenerstattung verpflichtet – bestätigt durch BGE 4A_533/2018.

Praxis-Tipp: Fragen Sie direkt beim kantonalen Steueramt nach – viele bieten kompakte Merkblätter zur Homeoffice-Absetzbarkeit an. Und ziehen Sie eine Steuerberatung hinzu.

Fazit: Homeoffice-Pauschale DACH – und wie TimeTac Ihnen dabei hilft

Die Tagespauschale in Deutschland, die Telearbeitspauschale in Österreich, das Kantonsrecht in der Schweiz – die Regelungen unterscheiden sich, aber eines gilt überall: Wer Homeoffice-Tage sauber dokumentiert, schützt sich vor Nachfragen seitens des Finanzamts und der Sozialversicherung und erleichtert gleichzeitig den Mitarbeitenden die Steuererklärung.

Genau hier setzt TimeTac an: Mitarbeitende erfassen ihre Homeoffice-Tage genauso einfach wie ihre Arbeitszeiten via App oder am Desktop. Arbeitgebende werten sie rechtssicher aus – DSGVO-konform und ohne Mehraufwand.

Weitere nützliche Quellen

Österreich

- Bundesministerium für Finanzen: Häufig gestellte Fragen zum Telearbeitspauschale (Homeoffice-Pauschale)

- oesterreich.gv.at: Steuerliche Telearbeits-Regelungen (Telearbeitspauschale)

- Wirtschaftskammer Österreich: Steuerliche Regelungen im Zusammenhang mit Telearbeit (Homeoffice)

Deutschland

- Bundesministerium der Finanzen: EStH 2024, § 4 Tagespauschale

- Bundesministerium der Finanzen: LStH 2025, Anhang 19 I, Häusliches Arbeitszimmer / Tagespauschale

- Finanzverwaltung NRW: Häusliches Arbeiten, Tagespauschale

Schweiz

- Obligationenrecht Art. 327a OR (Auslagenersatz)

- Bundesgericht: Entscheid 4A_533/2018 (Entschädigung für Nutzung privater Räumlichkeiten)

- Kantonale Steuerämter (Abzugsfähigkeit je Kanton unterschiedlich – bitte direkt anfragen)

Der Inhalt wurde nach bestem Wissen und Gewissen recherchiert und aufbereitet. Dieser Blogbeitrag stellt keine rechtsverbindliche Auskunft oder steuerliche Beratung dar. Für individuelle Fragen empfehlen wir einen Steuerberatenden sowie die offiziellen Quellen der jeweiligen Finanzbehörden.